引言

近几年,稳定币在全球金融生态中扮演的角色从“辅助工具”逐渐转变为“连接桥梁”,承载着跨境支付、DeFi 流动性供给以及机构投资者的进入渠道。稳定币作为与法币挂钩的数字资产,在提升市场效率、降低交易摩擦方面具有独特价值。然而,随着美国监管环境的日趋清晰以及监管框架的落地完善,稳定币领域的竞争格局也发生了深刻变化。最新的行业观察提示:未来的稳定币市场更可能呈现“零和博弈”的竞争态势,即新入局者的增长往往以现有稳定币的市场份额被挤压为代价,而非市场总量的实质扩大。本文在梳理现状、解析驱动因素、并结合具体策略案例,力图揭示稳定币市场的演化逻辑、参与主体的行动策略以及潜在的机会与挑战。

稳定币市场现状与规模

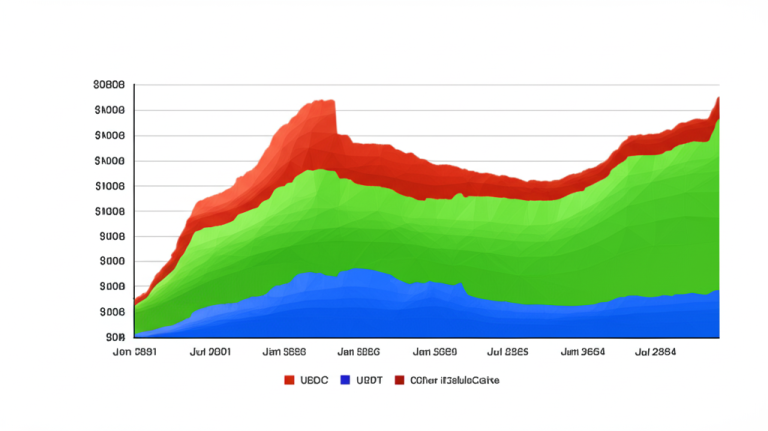

截至2025年中,全球稳定币市场规模约为2700亿美元,约占整个加密货币市场总市值的8%。这一比例自2020年以来基本保持稳定,显示出稳定币市场虽然规模庞大,却与整个加密市场的扩张保持同步,尚未出现因稳定币自身机制创新而驱动的独立爆发。摩根大通的分析指出,这种现象意味着即便有大量新稳定币进入市场,若整体加密市场未出现显著扩张,新增币种的推出更多是对现有市场份额的重新分配,而非市场蛋糕的扩大。这一判断对行业参与者的战略选择具有直接的指向性:在宏观需求端尚未出现系统性跃升的情况下,稳定币方需要把握“生态扩张+合规治理”的双重驱动,而非盲目追逐币种数量的增长。

从区域与场景维度看,稳定币的应用正逐步深入到跨境支付、日常交易结算、去中心化金融(DeFi)以及稳定性资产的抵押品体系中。支付端的渗透取决于法币流通的便利性与跨境清算效率,而DeFi 的慢速扩张则更多受制于合规性、链上治理成本以及跨链互操作性的实际落地。总体而言,稳定币市场的规模虽大,但其增速与整体加密市场同步的特征,使其成为一个高度竞争但尚未实现“系统性爆发”的细分领域。

新法规推动稳定币创新与竞争

美国《GENIUS法案》的通过成为稳定币市场变革的重要催化剂。该法案为稳定币设定了明确的监管框架,推动了合规稳定币的诞生与落地。以此为背景,市场中出现了一批“合规化”的发行方案,旨在提升对机构投资者、银行及法币清算体系的兼容性,从而扩大稳定币在传统金融体系中的应用场景。具体体现包括,合规发行方推出了面向合规性审查的发行路线,强化了资金托管、资本充足率、透明度披露等要件,以提升监管机构与机构投资者的信任度。

在合规的框架下,老牌发行方开始推动产品升级与互操作性提升。以某些代表性稳定币发行方推出的在美国市场合规发行的新型稳定币为例,其目标是满足监管要求、提升透明度并吸引更多机构投资者进入。这些举措不仅提升了支付场景的落地效率,也为DeFi场景提供了更稳定的入口资产。与此同时,一些去中心化交易平台也在加速发行自己的稳定币,以降低对传统稳币的依赖、提升自身生态的稳定性与竞争力。这一策略的核心在于通过分散化的发行与治理结构,提高资金的可用性与市场对接的灵活性。

在技术层面,稳定币系统的升级焦点集中在三方面:一是交易速度与低延迟的结算能力;二是跨链互操作性与资产转移的安全性;三是对抵押品结构与风险控制的强化。Arc区块链作为 Circle 推出的升级方向,旨在构建一个高效、安全、互操作性强的稳定币生态,提升稳定币在跨平台交易中的吞吐量与用户体验。这些技术升级不仅提升了用户在支付、借贷、交易对接中的体验,也为稳定币在机构级支付网络中的部署创造了条件。

此外,金融科技巨头入局也成为市场关切的一大变量。预计进入者会利用其庞大的用户基础、资金实力与数据资源,推动稳定币在日常支付、证券衍生品交易、以及全球清算网络中的使用场景扩张。与传统稳定币相比,这些新进入者的参与将带来更为多元的支付场景与跨境交易的生态整合,但同样对现有稳定币生态的流动性与市场份额构成挑战。

“零和博弈”困境:市场份额的争夺战

摩根大通的分析将当前美国稳定币市场的竞争特征描述为明显的“零和博弈”。其核心逻辑在于:在一个受限的总市场规模内,新的接受者要想实现增长,往往需要以牺牲现有稳定币的市场份额为代价,整体市场规模难以实现质的跃升。该现象背后有若干支撑因素:

– 市场规模的受限性:稳定币的需求与整个加密市场的规模高度相关。只有在加密资产的总需求、支付场景和交易量显著扩大时,稳定币市场才有机会实现跨越式增长。

– 监管合规门槛提升:监管框架的明确与严格使得非合规稳定币的生存空间收窄,市场逐步向合规方集中,导致价格竞争与产品同质化现象加剧,用户资金与交易流动性的抢夺成为焦点。

– 流动性争夺的激烈化:各发行方通过提升合规性、技术性能、互操作性与生态合作来提升自身吸引力,争夺有限的交易量与用户资金。这也意味着在同质化竞争背景下,争夺用户资金的成本持续上升。

– 生态参与者的扩张:大型金融科技公司及传统金融机构进入稳定币领域,带来新的用户池与支付需求,但也带来资金分流和跨场景竞争的加剧,进一步推动市场向多币种并存、分散化竞争的方向演变。

Circle的应对策略与未来展望

面对日益激烈的市场竞争,Circle 作为稳定币生态的重要参与者,采取了多项战略举措来巩固其市场地位。其核心逻辑集中在提升技术能力、扩大应用场景和增强金融机构层面的协作关系上。

– 技术升级与生态建设:Circle 推出的 Arc 区块链计划,旨在构建高效、安全、互操作性强的稳定币生态。通过提升交易速度、降低成本、增强跨链互操作性,Arc 区块链为稳定币在支付网络、DeFi 协议以及跨境清算中的高频使用提供了更稳健的技术基础。该举措不仅提高了USDC等合规稳定币的技术竞争力,也为未来与其他链上协议的深度对接创造条件。

– 金融机构与DeFi 的深度绑定:Circle 积极拓展与金融机构、对冲基金、传统交易所及 DeFi 平台的合作,扩大稳定币的实际应用场景和流动性来源。通过在托管、清算、合规披露等环节建立标准化流程,提升机构投资者与机构级场景的信任度,从而打造更稳定的资金来源与更广泛的使用场景。

– 多层级治理与透明度提升:在合规化框架内,Circle 通过透明的资金托管、披露机制和治理参与,推动稳定币在合规与用户信任层面的提升。这些措施有助于缓解监管压力,提升用户对稳定币长期使用的信心。

然而,行业分析师也提示:除非整个加密市场迎来新的增长周期,否则单一稳定币方的市场份额扩张难以实现对整个市场格局的主导。在多极竞争态势下,USDC等合规稳定币更可能通过提升生态覆盖、扩展支付场景及跨链互操作性来稳固地位,而非单纯依赖市场份额的无差别竞争。未来稳定币市场的格局很可能呈现更为分散的态势,多个合规稳定币并存、形成“多极竞争”的市场结构。

结语:稳定币市场的未来挑战与机遇

稳定币作为连接传统金融与数字资产的重要桥梁,其市场竞争的激烈程度反映了整个加密行业的成熟与规范化进程。摩根大通的“零和博弈”视角为业界提供了关键的战略指引:在监管与市场结构尚未出现系统性扩张的阶段,稳定币发行方应将焦点放在合规治理、技术创新与生态建设的协同推进上,而非追逐单一币种的数量增长。只有在更广泛的加密经济生态获得实质性扩展时,稳定币市场才有机会实现质的跃升。

展望未来,稳定币发行方需在以下几个维度持续发力:

– 合规治理的深耕:在全球监管趋同的趋势下,建立透明、可审计的资金托管与披露体系,提升对机构投资者和监管机构的信任度。

– 技术创新与互操作性:通过提升交易速度、降低跨链成本、增强跨链治理能力,构建真正无摩擦的支付与清算网络。

– 生态协同与应用扩展:积极拓展支付、去中心化金融、跨境结算等场景的实际应用,形成以稳定币为核心的金融生态闭环。

– 用户体验与教育普及:通过简化接入、提升可用性与风险教育,降低用户对稳定币的操作门槛,扩大基础用户群体。

结论上,一场关于稳定币的更广泛生态竞争正在展开。监管的明朗、技术的突破、场景的扩展共同决定着未来市场的走向。稳定币发行方若能在合规、技术、生态与用户体验之间实现协同,便能在这场“竞速式的共生竞争”中占据有利位置。最终,稳定币有望成为数字经济中的稳定性支撑与高效支付的基础设施,成为全球金融体系与数字资产世界之间更加稳健的桥梁。

資料來源:

[1] www.ainvest.com

[2] forklog.com

[3] coincentral.com

[4] www.coindesk.com

[5] blockonomi.com

[6] www.jpmorgan.com

Powered By YOHO AI